从政府会计准则制度层面对医院成本核算进行顶层设计,就行业通用的成本核算对象、项目、范围、报告等作出统一规定-财政部就公立医院成本核算指引征求意见

从政府会计准则制度层面对医院成本核算进行顶层设计,就行业通用的成本核算对象、项目、范围、报告等作出统一规定-财政部就公立医院成本核算指引征求意见

中国会计视野

财政部办公厅发布《关于征求<事业单位成本核算具体指引——公立医院(征求意见稿)>意见的函》。

公告称,为建立政府成本核算指引体系,加强公立医院(以下简称医院)成本核算工作,财政部办公厅根据《事业单位成本核算基本指引》并结合医院实际,研究起草了《事业单位成本核算具体指引——公立医院(征求意见稿)》及说明,请组织征求意见,并于2021年7月30日前将书面意见或电子文本反馈会计司。

《指引》根据《基本指引》的基本原则和基本方法,从政府会计准则制度层面对医院成本核算进行顶层设计,就行业通用的成本核算对象、成本项目、成本范围、成本归集和分配、成本报告等作出统一规定,从而为卫生健康行政管理部门、医院结合实际制定行业或本单位的成本核算规范或管理办法提供基本遵循和指导。《指引》不再简单重复《基本指引》中已明确的基本原则和内容,仅针对医院特有内容作进一步规范。

《指引》共六章,主要内容如下:

第一章为总则,主要规定制定依据、适用范围、医院成本信息需求、基本步骤和其他要求等。

第二章为成本核算对象,主要规定医院确定成本核算对象的原则、指引主要规范的成本核算对象、医疗活动相关成本核算对象等。

第三章为成本项目和范围,主要规定医院成本项目的设置要求、成本项目与财务会计信息的关系、业务活动成本项目,以及成本范围等。

第四章为业务活动成本归集和分配,包括业务活动成本归集和分配的一般要求,按科室归集和分配费用,以及临床服务类科室、医疗服务项目、病种、DRG 成本的核算流程和方法。

第五章为成本报告,主要规定医院成本报告概念、分类和内容,对外成本报告的编制要求等。

第六章为附则,主要规定卫生健康行政管理部门、医院可以结合实际制定细化规范或管理办法、成本报表格式,以及《指引》的生效日期等。

需要说明的几个问题:

(一)关于《指引》主要规范的成本核算对象类型。

与目前企业聚焦产品的成本核算不同,事业单位可以根据成本信息需求多维度、多层次地确定成本核算对象。根据与财务会计核算的关系,医院成本核算对象可分为两大类:

第一类是服务于财务报表编制的,当成本核算对象为自制或委托外单位加工的各种物品、建设工程项目、自行研究开发项目时,应当分别通过“加工物品”、“在建工程”、“研发支出”等会计科目归集和结转成本,并在财务报表中列示。

第二类是服务于管理需要的,根据“业务活动费用”、“单位管理费用”会计科目归集的费用信息,计算业务活动相关成本核算对象,以及政策、项目等专项核算的成本核算对象的成本,但成本核算的过程和结果无需在会计账簿和财务报表中反映。

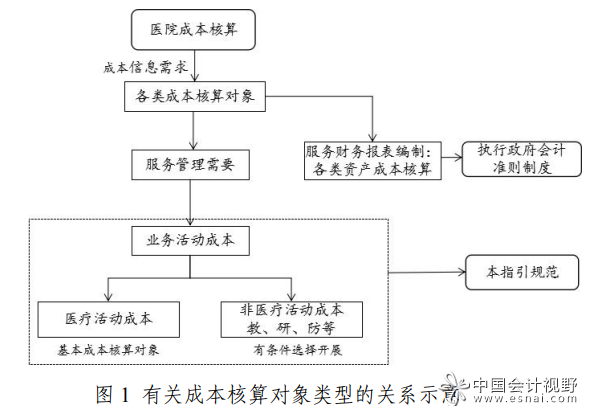

对于医院来说,成本核算的重点是满足成本控制、医疗服务定价、绩效评价等管理方面的成本信息需求,《基本指引》也要求“单位应当根据其职能目标确定主要的专业业务活动,作为基本的成本归集和分配的对象”。因此,《指引》主要规范医院专业业务活动相关成本核算对象的成本核算。医院自制或委托外单位加工物品、建设工程项目、自行研究开发项目等资产的成本核算应当遵循政府会计准则制度的规定。此外,考虑到目前医院主要围绕医疗活动进行成本核算,开展非医疗活动成本核算的需求很小,相关核算条件尚不具备,因此,我们根据《基本指引》,在《指引》中进一步明确将专业业务活动中的医疗活动成本作为基本成本核算对象,在附则中明确非医疗活动成本核算可以参照医疗活动成本核算有关规定,财政部有规定的,从其规定。有关成本核算对象类型的关系如图1所示。

(二)关于医疗活动相关成本核算对象。

根据医院实务和医疗改革的成本信息需求,《指引》重点规范了业务活动中医疗活动相关的若干成本核算对象,包括科室(含诊次、床日)、医疗服务项目、病种、DRG 成本。

具体说明如下:

关于科室成本核算,是医院长期以来行之有效的实务总结。《医院财务制度》、《县级公立医院成本核算操作办法》等均对科室分类、科室成本归集、科室成本分摊等做了规定,并在医院广泛应用。根据各门急诊科室、住院科室的总成本,进一步计算单位成本得出的诊次成本、床日成本,也是医院长期以来重要的成本核算对象。此外,归集到科室的医疗活动成本,也是进一步计算医疗服务项目、病种、DRG 等成本核算对象成本的基础。

关于医疗服务项目成本核算,主要服务于制定医疗服务价格。目前,医院收费的医疗服务项目按照国家发改委、卫生健康委、中医药局制定的《全国医疗服务价格项目规范》执行,各地根据项目测算成本制定和调整相关项目价格。相应地,三部委于2001年印发了《医疗服务项目成本分摊测算办法(试行)》,规范医院、科室和服务项目成本测算。

规范医疗服务项目成本核算,有助于更准确地反映医疗服务项目的实际成本,为科学合理地制定医疗服务价格提供依据。

关于病种和DRG 成本核算,主要服务于制定医保支付标准。《国务院办公厅关于进一步深化基本医疗保险支付方式改革的指导意见》(国办发〔2017〕55号)提出“2017年起,进一步加强医保基金预算管理,全面推行以按病种付费为主的多元复合式医保支付方式。各地要选择一定数量的病种实施按病种付费,国家选择部分地区开展按疾病诊断相关分组(DRGs)付费试点,鼓励各地完善按人头、按床日等多种付费方式。”规范病种和DRG 成本核算,有助于准确反映病种和DRG 的实际成本,为确定包括医保基金和个人付费在内的收费、付费标准提供依据,促进医院控制医疗成本。

(三)关于成本项目。

目前医院实务根据《医院财务制度》规定,将医疗活动成本项目分为人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金和其他费用七大类,《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》规定了如何通过“业务活动费用”、“单位管理费用”科目下的明细科目获取七大类成本项目信息。《指引》规定的医院成本项目基本维持了现行做法,仅将“其他费用”改为“其他医疗费用”,以便与《政府会计制度——行政事业单位会计科目和报表》中一级会计科目“其他费用”进行区分。

首页 机构介绍 业务范围 服务指南 行业动态 业务论坛 读书札记 政策法规 联系我们

电话:0591-83375408 传真:0591-83375409 地址:福州国货西路148号亚华大厦 邮编:350004 客户服务与监督热线: 83375406、83375436、83375403、83375495 网址:WWW.FJHHCPA.COM.CN 版权所有:华泰吉祥机构 备案号:闽ICP备19027043号 |

请关注我们 |